三、應收款項減值的賬務處理

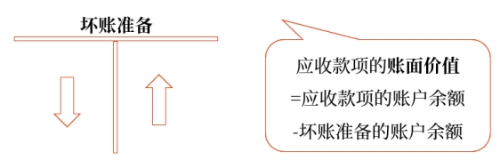

為了核算企業應收款項減值的情況,應設置“壞賬準備”科目,該科目屬資產類備抵科目。

壞賬準備期(qi)末余額=期初余額+本期貸方發生額-本期借方發生額

1.計提壞賬準備 | 借:信用減值損失 | 減少應收賬款的賬面價值 |

2.沖減多(duo)計提(轉回)壞賬(zhang)準備 | 借:壞賬準備 | 增加應收賬款的賬面價值 |

3.實(shi)際發生(確認/轉銷)壞賬 | 借:壞賬準備 | 不影響應收賬款的賬面價值 |

4.已轉銷的壞賬(zhang)又收(shou)回(收(shou)回壞賬(zhang)) | 借:應收賬款等 借:銀行存款 | 減少應收賬款的賬面價值 |

相關試聽 更多>

當前位置:

當前位置: 津公網安備755號

津公網安備755號